Tanto para la devolución del 35% por la compra de dólares, como para el resto de las percepciones y deducciones sobre el tributo (cargas de familia, alquileres o intereses de créditos hipotecarios, servicio médico, entre otros), los empleados tendrán que completar el formulario 572web.

Paso a paso, cómo informar y pedir el reintegro del 35%

En los últimos años, los trabajadores en relación de dependencia tuvieron que adaptarse a cargar las deducciones de Ganancias de manera mensual, a fin de no sufrir retenciones más altas de las que correspondían por parte de sus empleadores. Si bien el mecanismo sigue vigente, la AFIP mantiene la obligación de realizar la declaración jurada anual. Para eso, deben seguirse los siguientes pasos:

El contribuyente debe acceder en el sitio de AFIP con su número de CUIT y Clave Fiscal.

Ingresar al servicio Siradig-Trabajador (Sistema de Registro y Actualización de Deducciones del Impuesto a las Ganancias).

Se abrirá una ventana nueva en la que se deberá seleccionar el período fiscal 2020 para aplicar las deducciones: carga de familia (hijos, cónyuges en general precargada de manera automática para todo el año; intereses de préstamos hipotecarios, alquileres).

En el menú Otras Retenciones, percepciones y pagos a cuenta, se puede pedir la devolución del 35% por los gastos en divisas:

Debe seleccionarse el apartado Pago a Cuenta – Resolución General AFIP 4815/2020, donde se desplegarán opciones según la operación por la que se desea realizar las deducciones:

Compra de billetes y divisas en moneda extranjera;

Percepciones por la utilización de tarjeta de crédito, compra y débito para bienes o servicios efectuados en el exterior;

Percepciones por la utilización de tarjetas de crédito, compra y débito para el pago de servicios prestados por sujetos no residentes:

Percepciones efectuadas por agencias de viajes y turismo:

Percepciones efectuadas por servicios de transporte terrestre, aéreo, acuático de pasajeros con destino fuera del país.

El sistema de AFIP previsualiza las percepciones que le fueron informadas por los agentes de retenciones (bancos, tarjetas, agentes de viaje, compañías de transporte).

También permite al contribuyente realizar una carga manual de las percepciones. Este es un punto importante dado que la información suministrada por los agentes de retención a la AFIP puede demorarse, sobre todo para los gastos en dólares de noviembre y diciembre. En varios casos, esas percepciones fueron informadas al sistema recién durante marzo.

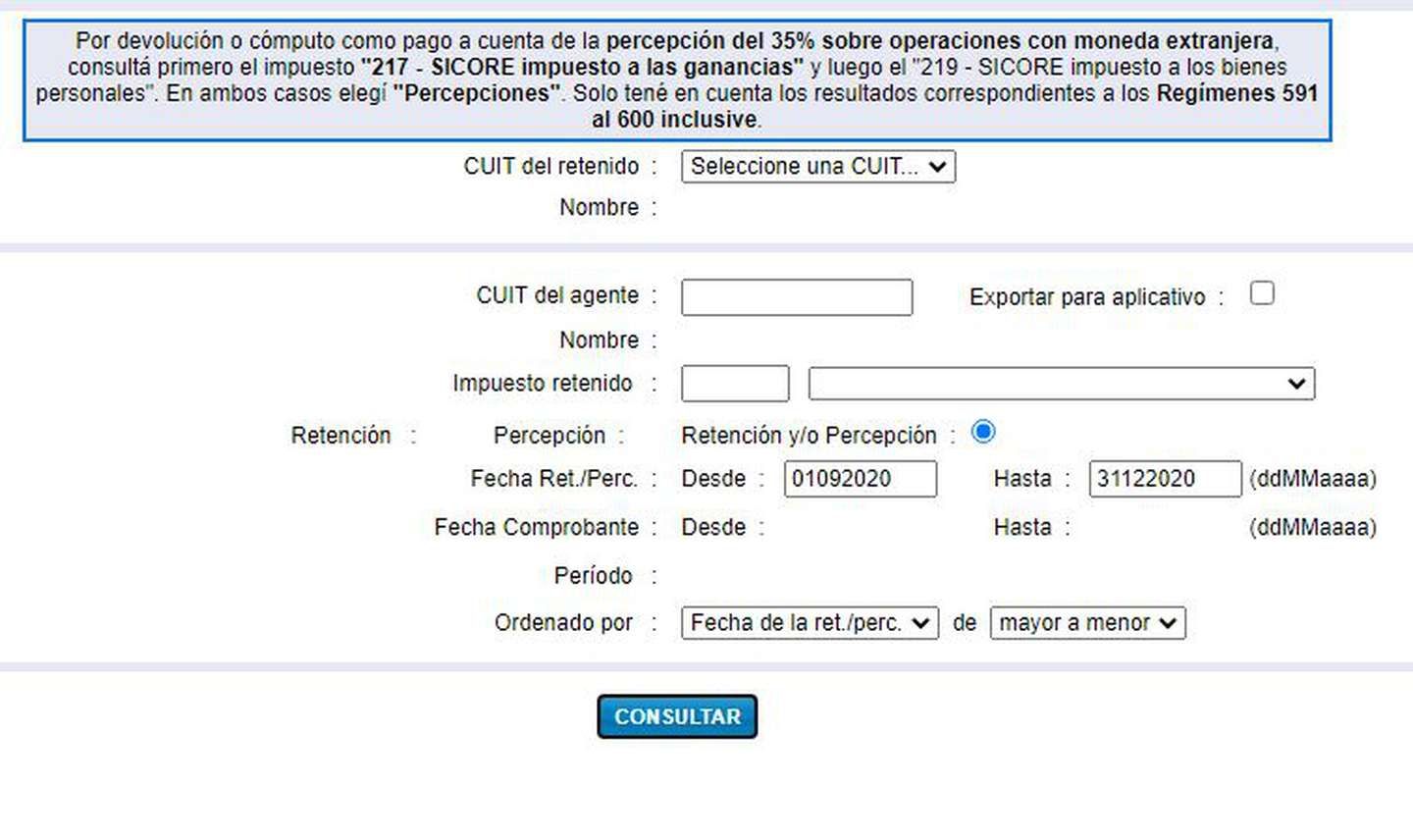

Para completar este punto, el contribuyente debe consultar los descuentos efectuados por operaciones en dólares en el sitio Mis Retenciones, allí deberá:

Completar datos personales (CUIT y nombre y apellido) y optar por qué tipo de retención desea consultar. Para ver las percepciones sobre el dólar o gastos con tarjeta, deberá acceder al impuesto “217 Sicore impuesto a las ganancias” y seleccionar las fechas de consultar, que deben ser las de 2020.

Si se hace click en el botón consultar, se desplegará la tabla con todas las operaciones en las que hubo percepción con detalle de monto, fecha, número de comprobante, entre otros datos. El sistema permite ver el monto total retenido. El contribuyente tiene la opción de imprimir, descargar o exportar esa información a una hoja de cálculo.

Esos datos, deben ser volcados de manera manual en la DDJJ de Ganancias para que la devolución se efectivice.

Una vez cargados los adelantados del dólar, los datos debe enviarse el formulario al empleador. La devolución deberá hacerla el agente de retención (empleador) cuando cierra el ejercicio 2020 del impuesto para la cuarta categoría, es decir en abril.

Cómo cargar otras deducciones

Entre otras responsabilidades y gastos que se pueden imputar contra el impuesto a las Ganancias, las siguientes son las más usuales:

Cargas de familia:

Cónyuge: $115.471,382.

Hijo: $58.232,65.

Deducciones especiales

Cuotas médico – asistenciales: abono a medicina prepaga o aportes complementarios a obras sociales, correspondientes al empleado y a las personas que tenga declaradas como carga de familia. El importe a deducir por esos conceptos no podrá superar el 5% de la ganancia neta del ejercicio acumulada.

Primas de seguro para el caso de muerte. Se puede deducir lo que se abone por seguros de vida. En el caso de seguros mixtos, solo se puede deducir la parte que cubre el riesgo de muerte, excepto para los casos de seguros de retiro privado administrados por entidades sujetas al control de la Superintendencia de Seguros. Esta deducción solo se practicará hasta alcanzar el tope anual de $18.000 para 2020.

Donaciones. Aquellas hechas a los fiscos nacionales, provinciales y municipales, a las instituciones religiosas, asociaciones, fundaciones y entidades civiles, siempre que estén reconocidas por la AFIP como exentas del impuesto a las ganancias. Hasta el límite del 5% de la ganancia neta del ejercicio acumulada.

Intereses por Préstamos Hipotecarios. Se pueden incluir en aquellos casos que el crédito sea para la compra o construcción de inmuebles destinados a casa-habitación, hasta $20.000 anuales.

Gastos de Sepelio. Cuando ocurran en el país y se originen en el fallecimiento del empleado o de alguna de las personas informadas como carga de familia, hasta el tope de $996,23.

Alquileres. Hasta el 40% del alquiler de tu vivienda, siempre que ese monto no supere el mínimo no imponible de $123.861,17 para 2020 y que el contribuyente no sea titular de un inmueble en ningún porcentaje. Para poder deducir el alquiler es requisito contar la factura o documento equivalente emitido por el locador, por el monto abonado.

Personal de Casas Particulares. Se puede deducir la remuneración y las contribuciones patronales abonadas. No podrá superar la ganancia no imponible anual de $123.861,17.