Los planes de ahorro para comprar el cero kilómetro se han vuelto una preocupación en las agencias locales porque ha crecido en forma desmesurada el nivel de morosidad: de acuerdo a un sondeo realizado entre referentes del rubro -France Motors (Renault), American Cars (Chevrolet), Itala (Fiat) y Boulevard París (Peugeot)-, en el último mes trepó hasta un 35% la cantidad de clientes que no están al día con el pago de las cuotas, sencillamente porque se dispararon tanto los incrementos que se han vuelto inalcanzables para el bolsillo de muchos de los clientes que optaron por este sistema.

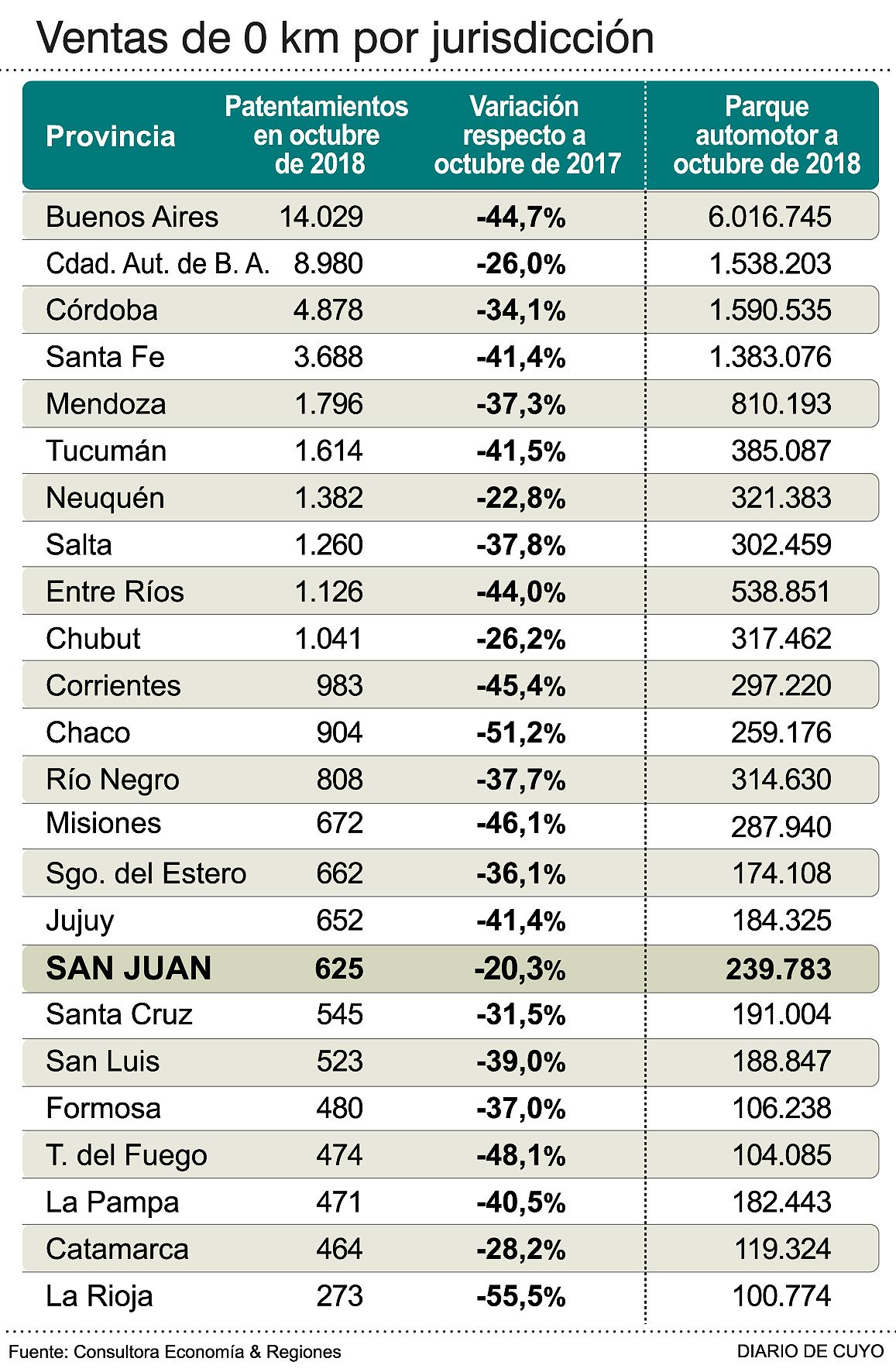

Es que las cuotas están atadas al precio del automóvil, que tras las devaluaciones, acumulan subas del 60 al 70 por ciento en lo que va del año, quedando muy lejos de los aumentos paritarios logrados por los trabajadores que son los principales clientes de los plantes de ahorro. Por el mismo motivo, las suscripciones de nuevos planes se han derrumbado hasta el 53% en la provincia, lo que agudiza la incertidumbre en las concesionarias de coches, porque la mitad de sus ventas se realizan bajo esta modalidad de plan de ahorro. El mes pasado, los patentamientos presentaron una caída del 38,5% en Argentina (ver infografía), y si bien San Juan salió mejor parada -porque las ventas cayeron menos, un 20,3%- en las agencias esperan que la cifra aumente en lo que resta del año.

Por citar un ejemplo, un auto chico como es el Renault Kwid pasó a costar de 251 mil, a 410 mil pesos entre mayo y noviembre, y ese salto se reflejó en las cuotas del autoplan: una docente sanjuanina que comenzó pagando una cuota de 2.960 pesos en febrero de este año por ese mismo auto, en noviembre debió afrontar un pago de 6.970 pesos (ver aparte).

El sistema de autoplan permite pagar un auto 0 km durante 7 años, en cuotas variables que cada mes se calculan dividiendo por 84 el valor actual del coche, más algunos cargos. Eso se hace en grupos de 168 compradores que van recibiendo los vehículos a razón de 2 por mes, uno por sorteo y otro por licitación.

Javier Fornasari, desde la agencia oficial Renault, explicó que cuando el cliente deja de pagar tres o cuatro cuotas consecutivas, se rescinde el plan "sin consecuencias jurídicas para el suscriptor". Pero agregó que eso difiere cuando ya tiene el auto y lo está pagando. ""la financiación va atada a una prenda por el auto que es la garantía real que tiene el plan de ahorro, y en caso de que no pague, se ejecuta esa prenda y pierde el auto", explicó.

Pablo Mira, desde la concesionaria Peugeot agregó que cuando se dejan de pagar las cuotas, el sistema permite la devolución del monto abonado, pero el cliente tendrá que esperar al final del plan, es decir, al termino de los 84 cuotas. ""El valor se devuelve actualizado al precio que tiene el auto en ese momento, con algunas quitas", informó el directivo.

Hasta el momento, la única concesionaria que ya está aplicando un "salvataje" para los clientes que no pueden pagar es la de Fiat. El gerente general de Itala, Adrián Galaverna; dijo que esta semana recibió la comunicación de la fábrica de un plan de contingencia para hacer "más blando" el plan, y se aplicarán "soluciones caso por caso a los ahorristas que se acerquen a la concesionaria". Agregó que, en términos generales; la salida que encontró la fábrica es extender la cantidad de cuotas hacia el futuro mediato. ""Por ejemplo si de una cuota de 8 mil pesos el cliente puede pagar 5 mil, se le hace una flexibilización previendo que en los próximos meses habrá una reactivación, con la reapertura de paritarias".

Protagonistas

-

CRISTINA GALAS Docente en Barreal

"Voy a hacer el esfuerzo enorme de seguir pagando mientras pueda, porque necesito un auto económico para trabajar", dice Cristina, una docente que vive en Rivadavia pero se desempeña como docente en Barreal, hacia donde va y vuelve cada fin de semana. Este año se metió en el plan Rombo para comprar un Renault Kwid, y cuenta que la cuota con que arrancó pagando en febrero ya se le duplicó y más: de 2.960 pesos en noviembre le llegó a 6.970 pesos este mes.

-

ROBERTO SOTO Empleado público

"He puesto en venta el autoplan porque ya no puedo hacer frente a la cuota mensual. Pero esta difícil, nadie quiere comprar en este momento un sistema con cuota variable", dice Roberto, que trabaja en la Legislatura y lleva dos años y medio pagando un plan de ahorro para la compra de un Chevrolet Onix. Empezó pagando 1.900 pesos y la cuota 30 le llegó ahora a 7.800 pesos. No quiere perder lo invertido, ni esperar al final para recuperarlo, por eso busca pasárselo a un tercero.

El sistema

El autoplan más usual consiste en pagar durante 7 años, en cuotas variables que cada mes se calculan dividiendo por 84 el valor actualizado del 0 km elegido. Se arma un grupo de 168 compradores y por mes se adjudican 2 autos, uno se sortea y otro se licita.

Incrementos

Este año los 0 km acumulan aumentos del 60 al 70%, que se trasladaron a las cuotas. Algunas subieron más del doble, sobre todo cuando el modelo elegido es discontinuado por fábrica y el plan pasó a ajustarse por uno similar más costoso.