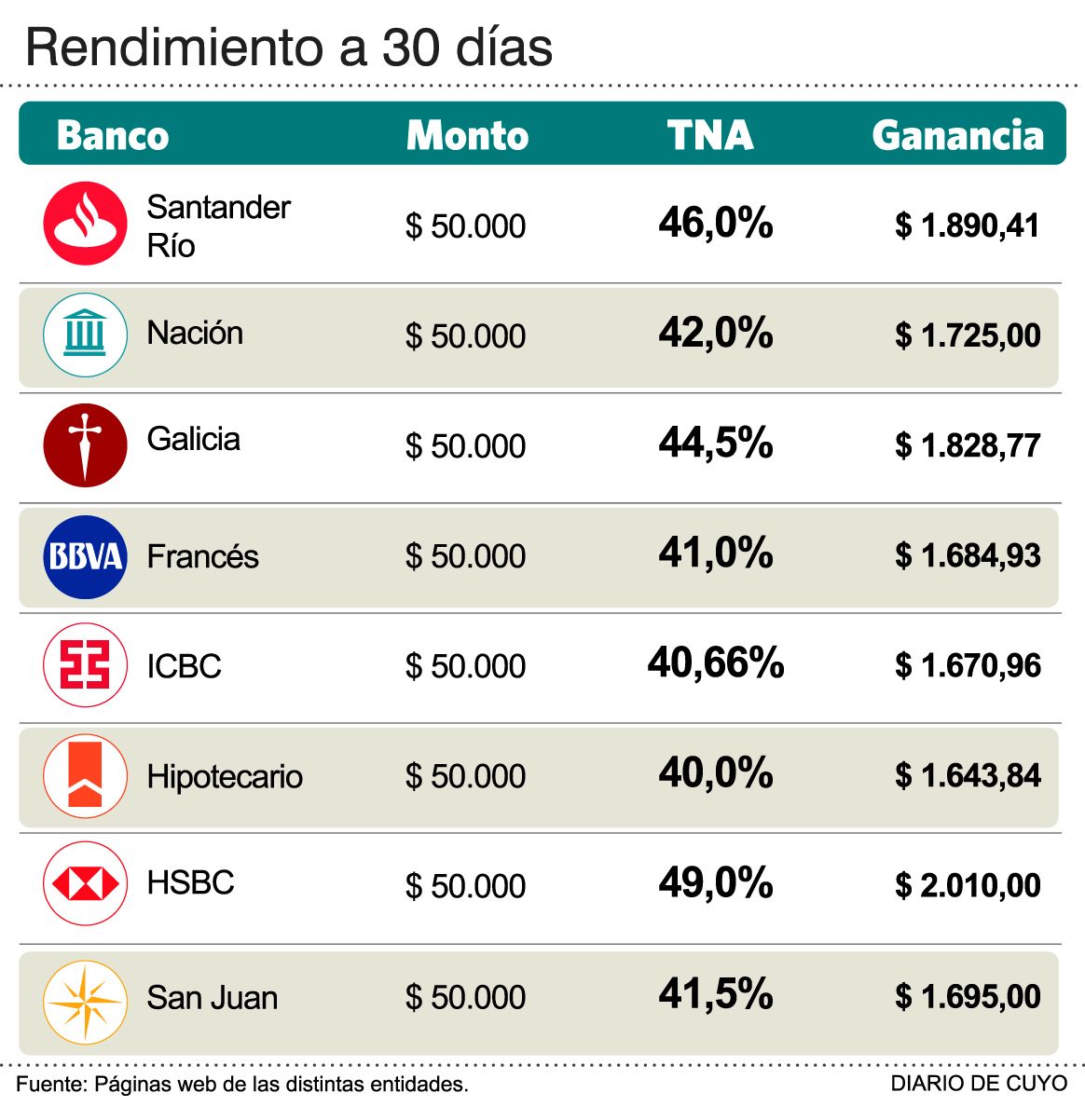

Los ahorristas sanjuaninos se encontraron con la sorpresa por estos días que los bancos que operan en la plaza local pasaron de pagar la semana pasada, para operaciones de plazos fijos, desde una tasa que oscilaba entre el 38 al 39%, a rendimientos mucho más atractivos, que van desde el 40 al 49% (ver infografía). La situación llevó a que incluso se incrementaran las operaciones, según dijeron desde distintas entidades consultadas.

Lo que sucedió fue una respuesta a las medidas del Banco Central para frenar la suba del dólar, que consiste en secar la plaza de pesos. Para lograrlo, la entidad volvió a elevar los encajes de los bancos (parte de los depósitos que deben mantener inmovilizados a tasa 0), pero a cambio les ofreció colocar parte de esos fondos en Leliq (Letras de Liquidez).

Lo que busca el Central es tener contentos a los bancos con mayor rentabilidad, como por ejemplo ayer las Leliq pagaron tasas del 72,8% en promedio, y a la vez favorecer a los clientes, ya que la institución espera, y en la práctica está ocurriendo, que los bancos trasladen parte de esas ganancias a los plazos fijos, inversión que incluso se evalúa que pueda pagar intereses anticipados como un gancho adicional para los ahorristas.

En la práctica la mayoría de los bancos subieron las tasas de interés y otros lo están evaluando. Y crecieron las operaciones.

En el Banco Nación, María Eugenia Conte Grand, jefa del área financiera de la entidad, dijo que para los clientes con cajas de ahorro que operan a través de la red de cajeros automáticos o del homebanking, se paga una tasa del 48%. En cambio, para el resto de los ahorristas que operan por los canales tradicionales la tasa es del 42%, pero puede variar en función del monto de la operación y de los plazos.

De un relevamiento en las otras entidades que operan en la plaza local y de la consulta a sus páginas web surgió que el que paga la tasa más alta es el HSBC, con un rendimiento del 49%. El Santander, en tanto, pagaba el 46%.

Según publicó ayer el diario El Cronista, el último informe monetario diario del Banco Central señaló que al 2 de octubre la tasa promedio del plazo fijo a 30 días era del 43,28%, cuando una semana atrás se ubicaba en el 40% y 30 días atrás en el 33%.

Entre las nuevas medidas dispuestas hay una flexibilización que el Central incorporó para los plazos fijos: se pueden cobrar de manera anticipada los intereses. Por ejemplo, alguien que hace una inversión a 90 días puede optar por cobrar los intereses cada 30 y recuperar el capital a los 90. Pero los bancos todavía la están evaluando para ponerla en marcha.

Este panorama, además de desincentivar la producción por las elevadas tasas de interés también afecta el costo financiero de un préstamo y al pago mínimo de la tarjeta de crédito. En algunos bancos la tasa para el "público en general" que busque adquirir un préstamo personal se ubica en 91,93%. En algunos bancos privados, el costo financiero total de una operación de ese tipo llega a 97%. Para el pago mínimo de la tarjeta de crédito, que es el monto requerido para no figurar como deudor en el Veraz, llega a superar el 100%.

Opinión

Por Eduardo Coria Lahoz – Economista

Lo que está sucediendo es una estrategia del Banco Central para secar la plaza y quitar circulante en la economía para que los pesos en el mercado no se vayan al dólar, razón por la cual la divisa norteamericana ha venido bajando. Al dejar la plaza sin circulante, lo que se consigue es que caiga la demanda. Son herramientas de corto plazo, y se necesitaba para calmar al mercado. Cuando se quita oferta monetaria, el valor del dinero aumenta por una cuestión de escasez. Cuando hay muchos pesos valen poco y cuando hay pocos suben y por esa razón baja el precio del dólar y aumentan las tasas de interés. Así aparecieron las Leliq (Letras de Liquidez), que tienen el efecto de remunerar los encajes bancarios y que sólo pueden adquirir los bancos. Lo que se busca es tener a todos tranquilos, bancos y ahorristas y cuando baje la demanda de dólares, bajarán las tasas".