Con el comienzo de noviembre, se renueva la posibilidad para un segmento de la población argentina de adquirir hasta USD 200 al valor oficial más impuestos en lo que comúnmente se conoce como el dólar “ahorro” o “solidario”, hoy el más barato entre todas las alternativas minoristas.

Este dólar, al que es difícil acceder para la mayoría de los ahorristas debido a una serie de restricciones, está desde el pasado 10 de octubre unificado con el dólar para consumos y turismo en el exterior. Ambos están alcanzados por una carga tributaria del 100 por ciento, lo que hace que al sumar las comisiones de los bancos cueste más del doble que el tipo de cambio oficial o mayorista, prácticamente fijo en los 350 pesos desde el pasado 14 de agosto.

En ese sentido, el ministro de Economía, Sergio Massa, estableció que el dólar mayorista se va a mantener sin variantes hasta el 17 de noviembre, la rueda previa a la segunda vuelta de las elecciones presidenciales, lo que replicará también en una estabilización para los precios del dólar ahorro, a pesar de una inflación que supera el 10% mensual.

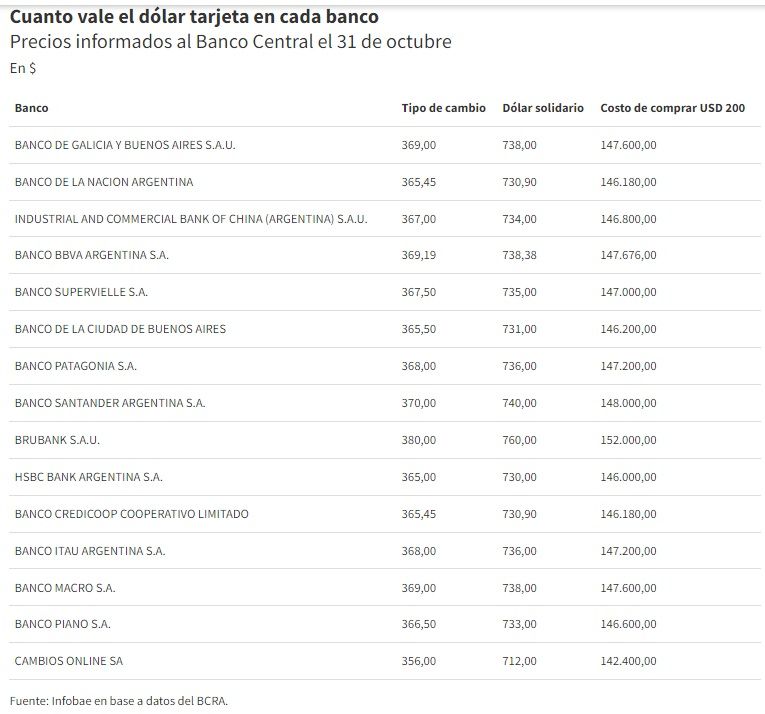

¿Cuáles son los precios banco por banco?

El dólar al público más caro es el que vende Brubank, a $760 por unidad, lo que lleva a desembolsar unos $147.600 por el cupo mensual de 200 dólares. Y el más barato se obtiene en Cambios Online, a $712 para la venta, con un costo total de $142.400 por el cupo de 200 dólares.

Excluidos del dólar ahorro

Una de las principales novedades en torno al dólar ahorro es la exclusión de quienes han solicitado créditos otorgados por ANSES con tasas preferenciales. Esto significa que aquellos que accedieron a préstamos bajo estas condiciones ya no podrán adquirir la cantidad de dólares permitida para el ahorro.

También, aquellos trabajadores que reciben sumas fijas o bonos como parte de su remuneración, especialmente aquellos en el sector informal de la economía, se encuentran entre los excluidos de esta opción de compra de dólares.

En contraste, hasta la fecha no se ha ampliado la restricción para aquellos que han obtenido la devolución del 21% del IVA en sus compras. Esto significa que técnicamente están habilitados para continuar adquiriendo dólares a través de esta vía.

Contexto económico actual

La devaluación ocurrida el 14 de agosto ha tenido un impacto significativo en el valor del dólar “Ahorro”, que ahora se cotiza a $735,86 por unidad en el promedio de bancos. A pesar de esta devaluación, todavía se encuentra por debajo del precio del dólar en el mercado paralelo, lo que lo convierte en una opción atractiva para quienes buscan adquirir divisas de manera legal. Hay que señalar que el dólar libre era pactado a 920 pesos.

En comparación con las opciones bursátiles, el dólar ahorro también resulta ser más económico. Su valor es $123 más bajo que el Mercado Electrónico de Pagos (MEP), a $858,92 y también del “contado con liquidación”, en torno a los 860 pesos.

Lista de excluidos según el Banco Central

El Banco Central ha establecido una lista de condiciones que excluyen a las personas de la posibilidad de comprar dólares ahorro. Estas condiciones incluyen:

-No contar con capacidad económica suficiente para operar en el mercado de cambios, según los parámetros establecidos por la entidad con la que se opera.

-Haber excedido el cupo mensual de USD 100 por mes para adquisiciones en efectivo, que forma parte del cupo total mencionado anteriormente.

-Haber solicitado mantener los subsidios en las tarifas de servicios como gas natural, energía eléctrica o agua potable.

Hasta la fecha no se ha ampliado la restricción para aquellos que han obtenido la devolución del 21% por sus compras de bienes de la canasta básica

-Haber recibido beneficios del Programa de Asistencia al Trabajo y la Producción (ATP) tanto para personas con actividad comercial como para personas empleadas cuyas empresas hayan sido beneficiarias.

-Haber realizado compras con tarjetas de crédito en moneda extranjera por un monto superior al cupo mensual de USD 200. Superar este límite impedirá el acceso a la compra de moneda extranjera hasta que transcurran los meses necesarios para compensar el exceso.

-Tener refinanciación de cuotas en las tarjetas de crédito bajo las comunicaciones A6964 o A7095.

-Tener préstamos prendarios o hipotecarios en Unidades de Valor Adquisitivo (UVA) con refinanciación.

-Haber recibido subsidios del Ingreso Familiar de Emergencia (IFE) según la información proporcionada por la ANSES.

-Haber recibido subsidios del Programa de Atención Médica Integral (PAMI).

-Haber sido inhabilitado según las comunicaciones C del Banco Central, que informan quiénes fueron las personas suspendidas para operar en el mercado de cambios.

-Haber realizado operaciones con títulos valores bajo la comunicación A7001.

-No tener dado de alta un número de CUIT, lo que indica que no existe información tributaria registrada en la Agencia Federal de Ingresos Públicos (AFIP).

En resumen, a pesar de las restricciones y exclusiones introducidas en el acceso al dólar ahorro, esta sigue siendo una opción atractiva para aquellos que cumplen con los requisitos y buscan adquirir dólares de manera legal en un contexto económico desafiante en Argentina.

INFOBAE