La morosidad se ubicó en el centro del debate público en los últimos días luego de conocerse que más que se triplicó en el último año para los hogares y trepó a 9,3% a fines de 2025. En paralelo a ese deterioro del endeudamiento de las familias, también se registra un incremento, aunque en menor medida, de la irregularidad entre las empresas: 1 de cada 8 presenta atrasos en el pago de sus créditos.

En enero, el porcentaje de préstamos comerciales en situación irregular llegó al 2,7%, lo que implica un aumento de 0,2 puntos respecto al mes previo. En diciembre de 2024, el indicador se ubicaba en 0,8%, lo que implica que el porcentaje se multiplicó por 3,37 en el último año. El mayor aumento se observó en los préstamos catalogados como de riesgo intermedio o con dificultades. Según estimaciones privadas, el 42% del volumen total de crédito está en manos de apenas 0,3% de las sociedades que encuadran como grandes empresas, mientras que el 58% restante corresponde al 99,7% del resto de las firmas.

Entre las grandes compañías, el nivel de mora es de 0,9%, resultado de una gestión financiera más sólida y mayores opciones para conseguir financiamiento. En cambio, las pequeñas y medianas empresas muestran una tasa de mora del 4%, impactadas por costos de financiamiento más altos y una fuerte dependencia del crédito para afrontar gastos operativos a corto plazo.

Al desagregar las últimas cifras disponibles, con datos de la Central de Deudores del Sistema Financiero (Cendeu) que publica el Banco Central, el panorama se torna más complejo: en enero de 2026, 1 de cada 8 empresas que pidió un préstamo se encontraba en situación irregular (12,5%), marcando un avance de 2,6 puntos porcentuales respecto al inicio del 2025.

Así se desprende del último informe de Estudios Económicos del Banco Provincia, donde se destaca que “el número agregado es poco representativo de ciertos universos particulares: el 1% de las empresas (2.800 sobre un total de 281.700 con créditos) concentra el 75% de los préstamos totales, a la vez que el 5% del total explica más del 90 por ciento”.

Según este análisis, la morosidad se mantiene en niveles bajos entre las grandes empresas, con tasas de 2,4% y 2,1% al observar exclusivamente el 1% de las compañías con créditos superiores a 1.000 millones de pesos. Este comportamiento responde a la solidez financiera de estas firmas y a su mayor facilidad para acceder a financiamiento a tasas menores que el promedio, lo que les permite abaratar el endeudamiento y sostener mejores indicadores de solvencia.

Por otro lado, la situación en el resto del tejido productivo muestra una dinámica similar a la de los préstamos otorgados a familias. En el segmento de créditos de hasta $45 millones, la irregularidad alcanzó el 10% en tres de cada cuatro préstamos de menor monto. En las empresas más pequeñas, el nivel de mora casi duplicó el registro de un año atrás: en enero de 2025 era del 5,5 por ciento.

“La irregularidad de cartera varía de manera opuesta al tamaño de empresa: las más grandes tienen una mora baja y relativamente estable, en tanto que las más chicas ya tienen una alta y creciente. Por su parte, las ‘medianas’, un universo bastante heterogéneo con préstamos que van desde 50 a $1.000 millones muestran una evolución ascendente de la mora, pero bastante por debajo de los segmentos más chicos, y con niveles más cercanos a las grandes”, apuntaron los analistas de la entidad bonaerense.

Actualmente, más de 35.000 empresas registran demoras en el pago de sus créditos, lo que equivale al 12,5% del total de compañías con deudas. Este problema no afecta a todas por igual: entre las firmas con préstamos menores a $50 millones, el 13,6% presenta algún retraso en los pagos. En cambio, entre las que accedieron a créditos superiores a $10.000 millones, menos del 5% enfrenta dificultades para cumplir con los vencimientos. De acuerdo con los parámetros oficiales, una persona o compañía se considera en “mora” si acumula más de 90 días de retraso en sus pagos.

Durante el último año, el aumento de la mora se observó en todos los sectores económicos, sin importar su actividad creció o no. En hoteles y restaurantes, donde la producción habría descendido 1% en el año, la proporción de empresas con deudas en situación irregular subió casi 5 puntos porcentuales y alcanzó el 17%. En el sector pesquero, a pesar de un crecimiento estimado del 10% en la producción, la morosidad pasó de 7% a 12,7% entre enero de 2025 y el mismo mes de 2026. En el agro, con una expansión de la actividad del 15% en el año, el atraso de pagos se ubicó en 5,7% en enero de 2026, lo que implica un aumento de 2,2 puntos porcentuales respecto al año anterior.

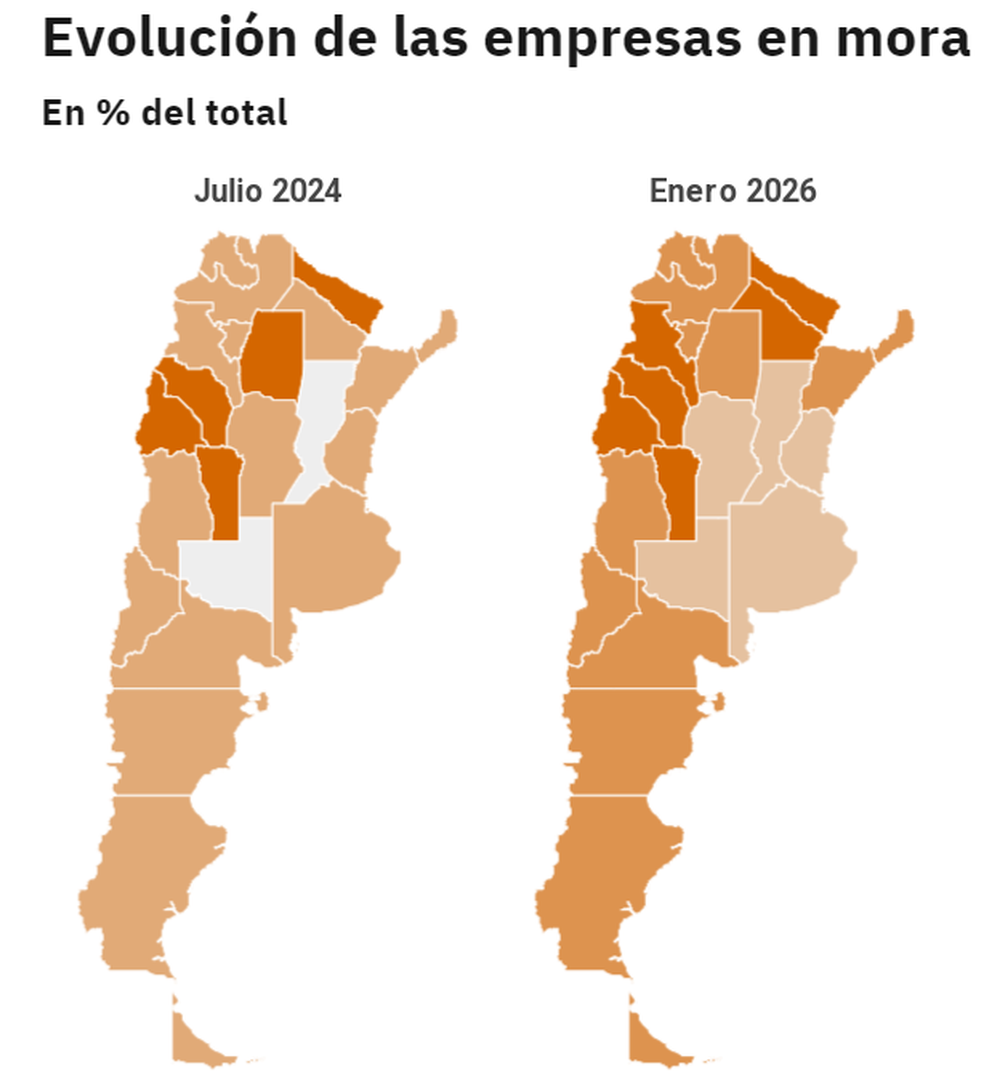

En cuanto al mapa del país, Santa Cruz encabezó el ranking de crecimiento en la cantidad de empresas con deudas en mora, con un aumento de 6 puntos porcentuales hasta alcanzar el 14,6%. La Rioja registró una suba de 5,6 puntos y Chubut de 5,4. El incremento de la morosidad también se observó en provincias con fuerte presencia petrolera y minera. En la Provincia de Buenos Aires, el porcentaje de compañías con atrasos subió 2,9 puntos y se ubica en 9,6%, casi 3 puntos por debajo del promedio nacional. En Formosa, más del 20% de las empresas presentan dificultades para cumplir con sus pagos. San Juan, San Luis y La Rioja también muestran niveles elevados, con tasas de 17,3%, 16,8% y 16,5% respectivamente.

“Hacia adelante, será clave, primero que la mora deje de expandirse, y luego que empiece a revertir hacia los niveles medios de la región: el incremento del sistema financiero es importante para que crezca la economía argentina -con una oferta de fondos prestables acotada, su costo, es decir, la tasa de interés de los préstamos se vuelve más elevada, y por tanto los proyectos necesitan ser más rentables que en el resto de la región para llevarse a cabo-”, concluyeron los economistas de Estudios Económicos.