Luego de meses de ajustes en la política monetaria e inflación controlada en un solo dígito, las tasas de interés ofrecidas por los diferentes bancos registraron una suba muy interesante que reactivó el interés por el plazo fijo tradicional.

Foto:

Luego de meses de ajustes en la política monetaria e inflación controlada en un solo dígito, las tasas de interés ofrecidas por los diferentes bancos registraron una suba muy interesante que reactivó el interés por el plazo fijo tradicional.

En un contexto de vacaciones de verano y con pocas alternativas para generar un ingreso extra al sueldo, muchos ahorristas argentinos vuelven a mirar esta herramienta como una forma simple de hacer rendir el dinero.

El plazo fijo es un instrumento financiero que consiste en depositar una suma de dinero durante un período determinado, generalmente 30 días, a cambio de una tasa de interés previamente establecida. Durante ese lapso, el capital no puede retirarse, pero al vencimiento se obtiene el monto inicial más los intereses generados.

Con las nuevas tasas anuales que hoy ofrecen los bancos, invertir $1.000.000 en un plazo fijo tradicional a 30 días puede generar una ganancia muy interesante, según la entidad financiera y la tasa aplicada. Esto implica que, al finalizar el mes, el ahorrista recibiría una cifra considerable cuando termine el periodo.

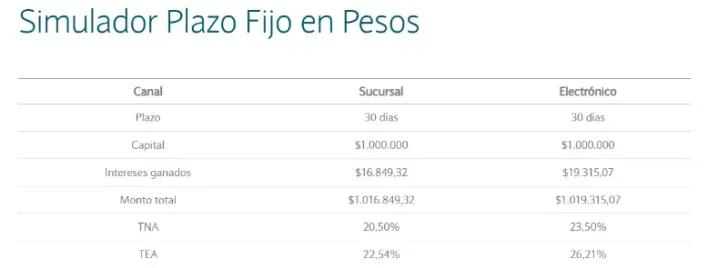

Con los datos del simulador de plazo fijo en pesos del Banco Nación, una inversión de $1.000.000 a 30 días muestra diferencias claras según el canal elegido. Al realizar la operación en sucursal, el capital genera $16.849,32 de intereses, lo que permite alcanzar un monto total de $1.016.849,32, con una Tasa Nominal Anual (TNA) del 20,50% y una Tasa Efectiva Anual (TEA) del 22,54%.

En cambio, al constituir el plazo fijo por canales electrónicos, el rendimiento es mayor. En ese caso, los intereses ascienden a $19.315,07, elevando el total a cobrar al vencimiento a $1.019.315,07. Esta modalidad ofrece una TNA del 23,50% y una TEA del 26,21%, lo que refuerza la ventaja de operar de manera digital para quienes buscan maximizar la ganancia mensual sin modificar el plazo ni el capital invertido.

Si se proyecta la inversión durante varios meses consecutivos, reinvirtiendo capital e intereses, el rendimiento acumulado puede crecer de manera significativa. Sin embargo, es importante tener en cuenta que las tasas pueden modificarse mes a mes, por lo que el resultado final dependerá de la evolución del mercado y de las decisiones del sistema financiero.

Una de las ventajas del plazo fijo es su previsibilidad: desde el momento en que se constituye, el ahorrista sabe exactamente cuánto va a ganar. Además, se trata de una herramienta de bajo riesgo, respaldada por el sistema bancario y accesible desde canales digitales, home banking o aplicaciones móviles.

No obstante, los especialistas recomiendan comparar tasas entre entidades y evaluar alternativas como el plazo fijo UVA o los fondos comunes de inversión, especialmente para quienes buscan protegerse mejor frente a la inflación.

En definitiva, con tasas en alza y mayor previsibilidad, este tipo de inversión vuelve a posicionarse como una opción atractiva para quienes cuentan con pesos disponibles y priorizan la seguridad por sobre la especulación.